Mais le changement est en marche : L'agence bancaire est en train de se mettre en place pour apporter les services bancaires directement dans les magasins et les entreprises locales, des lieux que les gens connaissent déjà et en qui ils ont confiance. Aujourd'hui, le modèle d'agence bancaire agrégée va encore plus loin. Ce modèle touche plus de communautés que jamais, rendant les opérations bancaires aussi simples qu'un arrêt à l'épicerie du coin. Il change la donne en offrant à des millions de personnes un accès pratique aux services financiers, là où elles vivent.

Quel est le modèle direct de l'agence bancaire ?

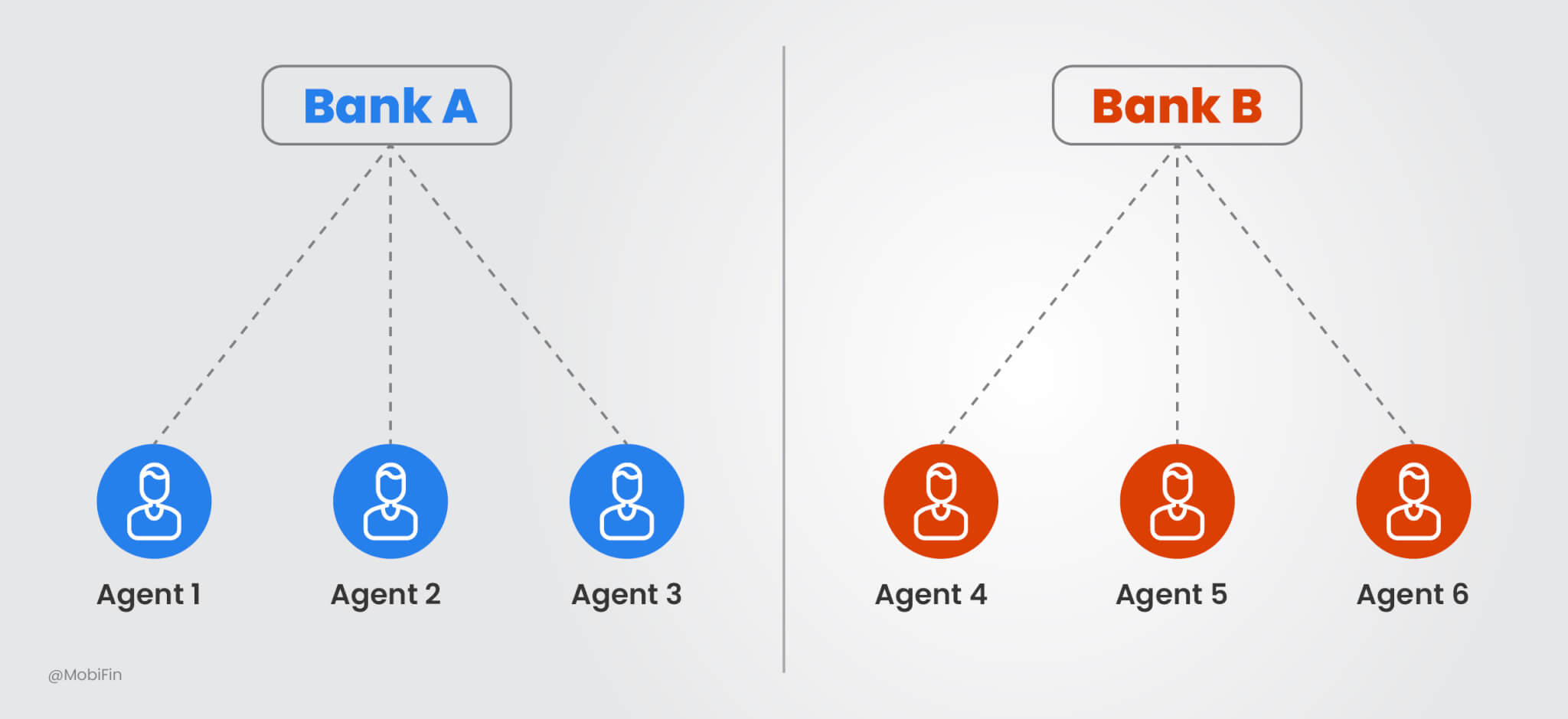

Prenons l'exemple d'une banque. Appelons-la "Banque A", qui souhaite offrir des services bancaires. Pour ce faire, la banque A recrute et forme des agents locaux pour représenter sa banque, faisant de ces agents une extension directe de son équipe. Le modèle d'agence bancaire directe permet à la banque A de mettre en œuvre cette approche, dans laquelle les agents aident les clients à effectuer des dépôts, des retraits, des demandes de solde et des paiements de factures, tout en respectant les directives de la banque.

Comme ces agents travaillent exclusivement pour la banque A, celle-ci contrôle entièrement l'expérience du service, ce qui garantit des interactions cohérentes et de haute qualité. Toutefois, si une autre banque souhaite également opérer dans ce village, elle devra recruter et former ses propres agents. Par conséquent, chaque banque construit son propre réseau d'agents, formant ce que nous appelons le modèle direct d'agence bancaire - une approche plus personnalisée pour atteindre les clients.

Points forts du modèle direct :

- Relation exclusive : Les agents ne travaillent que pour une seule banque.

- Contrôle de la banque : La banque contrôle tous les aspects, de la formation à la sécurité, afin de garantir un service cohérent.

- Réduction des coûts : Au lieu de créer de nouvelles agences ou de nouveaux guichets automatiques, la banque peut faire appel à des agents pour atteindre une clientèle plus large tout en réduisant les coûts d'infrastructure.

Qu'est-ce que le modèle agrégé de banque d'agence ?

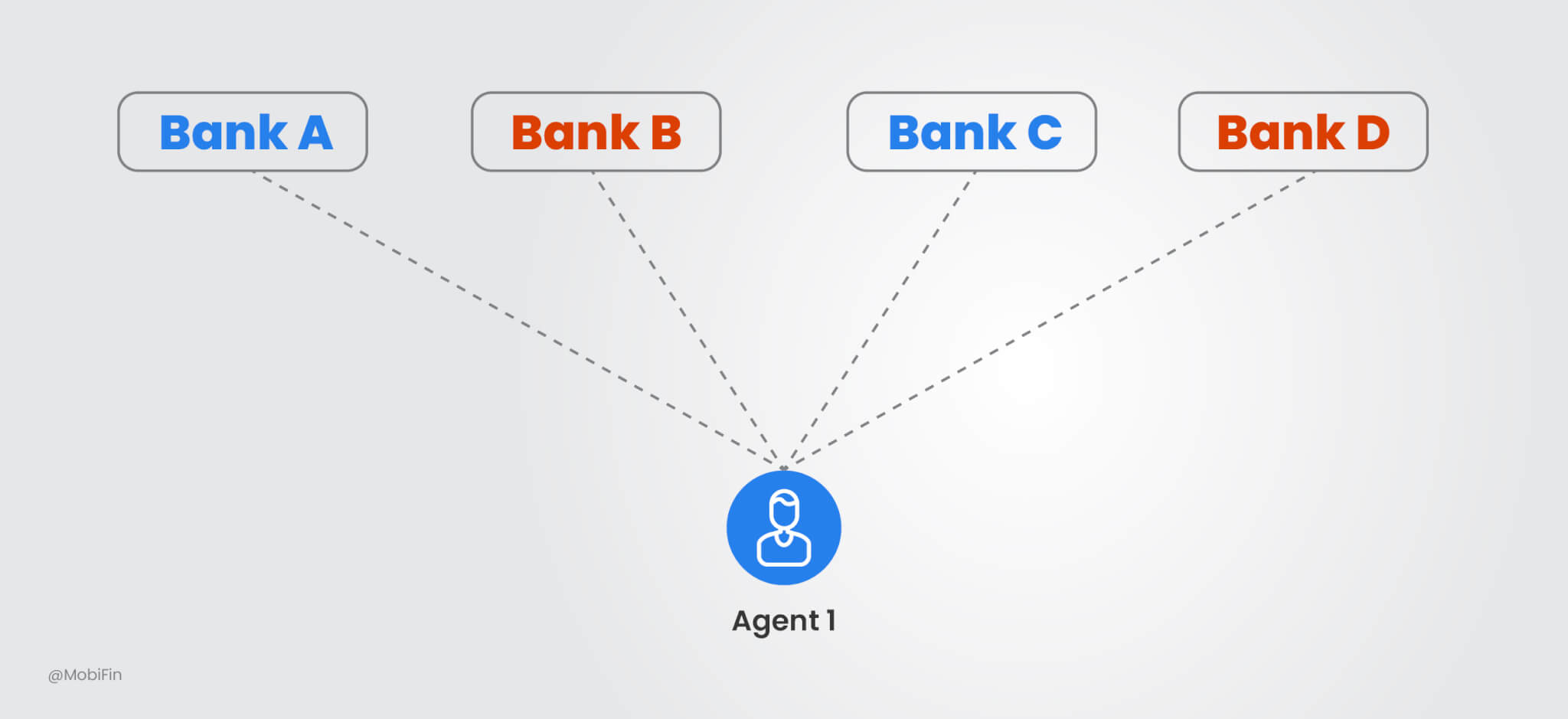

Imaginez un lieu unique où vous pouvez accéder aux services de plusieurs banques - non seulement la banque A, mais aussi la banque B, la banque C et la banque D. C'est la magie du modèle agrégé de banque d'agence. Au lieu que chaque banque mette en place son propre réseau d'agents, elle collabore avec un agrégateur qui dispose déjà d'un solide réseau d'agents. Cela permet à un seul agent de fournir des services à toutes les banques, créant ainsi un guichet unique simple pour les services bancaires.

Vous vous demandez peut-être qui peut devenir un agrégateur ? Toute organisation disposant d'un solide réseau d'agents et d'une infrastructure adéquate peut jouer ce rôle. Prenons l'exemple d'un réseau postal national. Avec sa portée étendue et ses facteurs de confiance qui fournissent déjà des services dans les zones reculées, il est parfaitement positionné pour servir d'agents bancaires. Imaginez un facteur qui ne se contente pas de distribuer des lettres, mais qui aide aussi les gens à ouvrir des comptes, à retirer de l'argent ou à payer des factures pour le compte de plusieurs banques. De même, toute organisation disposant d'un solide réseau d'agents et de l'infrastructure adéquate peut jouer ce rôle. Elle peut apporter des services bancaires jusqu'au seuil des communautés les plus reculées.

Ce modèle est à la fois pratique et flexible. L'agent ne doit suivre qu'un seul processus de formation, ce qui permet aux clients de différentes banques d'effectuer des transactions en un seul lieu. En partageant les ressources, le modèle d'agence bancaire agrégée rend l'ensemble du processus plus rapide, plus simple et plus rentable pour toutes les parties concernées.

Points forts du modèle agrégé :

- Banques multiples : Les agents peuvent fournir des services à plusieurs banques à la fois.

- Plate-forme partagée : Un agrégateur central gère la formation et l'assistance des agents, ce qui réduit les coûts pour les banques.

- Portée étendue : Les banques peuvent se développer plus rapidement et couvrir plus de sites en utilisant des agents partagés.

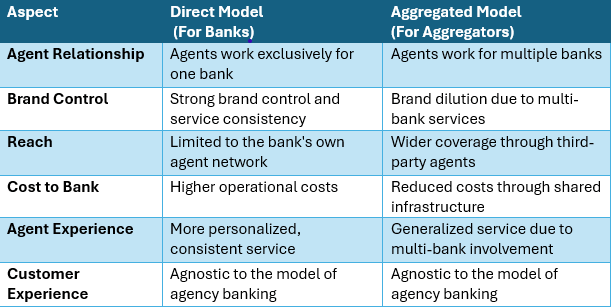

Modèle direct vs modèle agrégé

Le choix du bon modèle d'agence bancaire dépend des priorités de l'institution. Le modèle direct renforce les relations avec les clients par l'intermédiaire d'agents spécialisés, ce qui permet aux banques de contrôler totalement leur marque et la qualité de leurs services. Le modèle agrégé offre une plus grande portée et un meilleur rapport coût-efficacité en utilisant des agents qui travaillent avec plusieurs banques. Voici les principales différences entre ces deux modèles :

Comment MobiFin peut aider dans les deux modèles

MobiFin offre une plateforme flexible et puissante qui permet aux banques et aux agrégateurs de mettre en œuvre des modèles de banque d'agence directe (pour les banques) et agrégée (pour les agrégateurs). Voici ce qui distingue MobiFin et le rend particulièrement efficace :

- Gestion des rôles à plusieurs niveaux

La plateforme MobiFin permet aux banques d'attribuer des rôles et des responsabilités à différents niveaux d'agents en fonction de leurs besoins, ce qui facilite la gestion des agents directs (exclusifs) et des agents agrégés (partagés). Cela permet de maintenir l'efficacité et l'organisation des opérations. - Embarquement facile des agents

MobiFin rend l'intégration rapide et facile grâce à des modèles KYC personnalisables et à des flux de travail d'approbation adaptés à vos besoins. Cela garantit des réseaux d'agents sûrs et fiables, tandis que la vérification en plusieurs étapes permet aux banques de rester conformes et de se prémunir contre les risques. - Diverses options de transaction

MobiFin offre une variété de méthodes de transaction - y compris les transactions en espèces, par carte et sans carte (basées sur des jetons) - permettant aux banques d'offrir une gamme complète de services à leurs clients. - Paiements de factures et de services publics en toute transparence

Payer des factures n'a jamais été aussi simple. Grâce aux intégrations d'émetteurs de factures de MobiFin, les agents peuvent tout gérer, du paiement des services publics à d'autres services essentiels. Cela permet aux clients de gagner du temps et aux banques d'avoir la flexibilité nécessaire pour mieux servir les clients, que ce soit dans le cadre de modèles directs ou agrégés. - Gestion intelligente des commissions d'agents

MobiFin simplifie la gestion des commissions des agents en prenant en charge toutes les étapes - régularisation, récupération et décaissement. Cela permet aux banques d'assurer des paiements précis et opportuns aux agents, qu'ils opèrent au nom d'une seule institution ou de plusieurs banques. - Application personnalisée pour les agents

MobiFin fournit à chaque agent une application mobile ou POS, dotée de fonctionnalités adaptées à son rôle spécifique. Les agents directs peuvent présenter la marque de la banque, tandis que les agents agrégés peuvent gérer de manière transparente les opérations de plusieurs banques.

Avec MobiFin, les banques et les agrégateurs peuvent en toute confiance proposer des modèles directs et agrégés, favorisant l'inclusion financière et améliorant l'efficacité opérationnelle.

Conclusion

Les modèles direct et agrégé d'agence bancaire jouent tous deux un rôle crucial dans l'amélioration de l'inclusion financière, en rendant les services bancaires plus accessibles, en particulier dans les régions éloignées et mal desservies. Chaque modèle a ses propres avantages et défis, et le meilleur choix dépend des objectifs et des ressources de la banque.

Le modèle direct permet aux banques de mieux contrôler l'expérience de leurs clients. Cela signifie qu'elles peuvent assurer une qualité de service élevée et maintenir la cohérence de la marque, ce qui est idéal pour les banques qui souhaitent offrir un service personnalisé.

D'autre part, le modèle agrégé offre aux banques un moyen souple et rentable de se développer rapidement et d'atteindre les clients, même dans les régions les plus reculées. Ce modèle permet aux banques de s'associer à des agrégateurs, offrant ainsi aux clients davantage d'options dans les régions qui ont besoin de services bancaires diversifiés.

Prêt à transformer l'expérience bancaire de votre agence ? Contactez-nous dès aujourd'hui pour une démonstration et découvrez comment MobiFin peut vous aider à atteindre le succès avec le modèle direct ou agrégé.