Fintech Transformation des paiements

Cette transformation a fondamentalement changé le paysage des méthodes de paiement, donnant naissance à des technologies fintech telles que les solutions de portefeuille numérique. Parmi les exemples, citons Apple Pay, Google Pay et bien d'autres. Grâce à ces innovations, les consommateurs peuvent stocker en toute sécurité leurs informations de paiement sur leurs smartphones, ce qui facilite les paiements sans contact dans les magasins de détail, les plateformes en ligne et les applications. En outre, le secteur financier a connu une évolution significative avec l'émergence de la néo-banque, également appelée banque numérique ou banque challenger. Cette approche met l'accent sur le numérique d'abord et élimine le besoin de succursales physiques. Les clients peuvent désormais gérer leurs finances, effectuer des transactions et accéder à des services entièrement par le biais de canaux numériques, tandis que les portefeuilles numériques révolutionnent le processus de paiement dans une perspective unique axée sur les données.

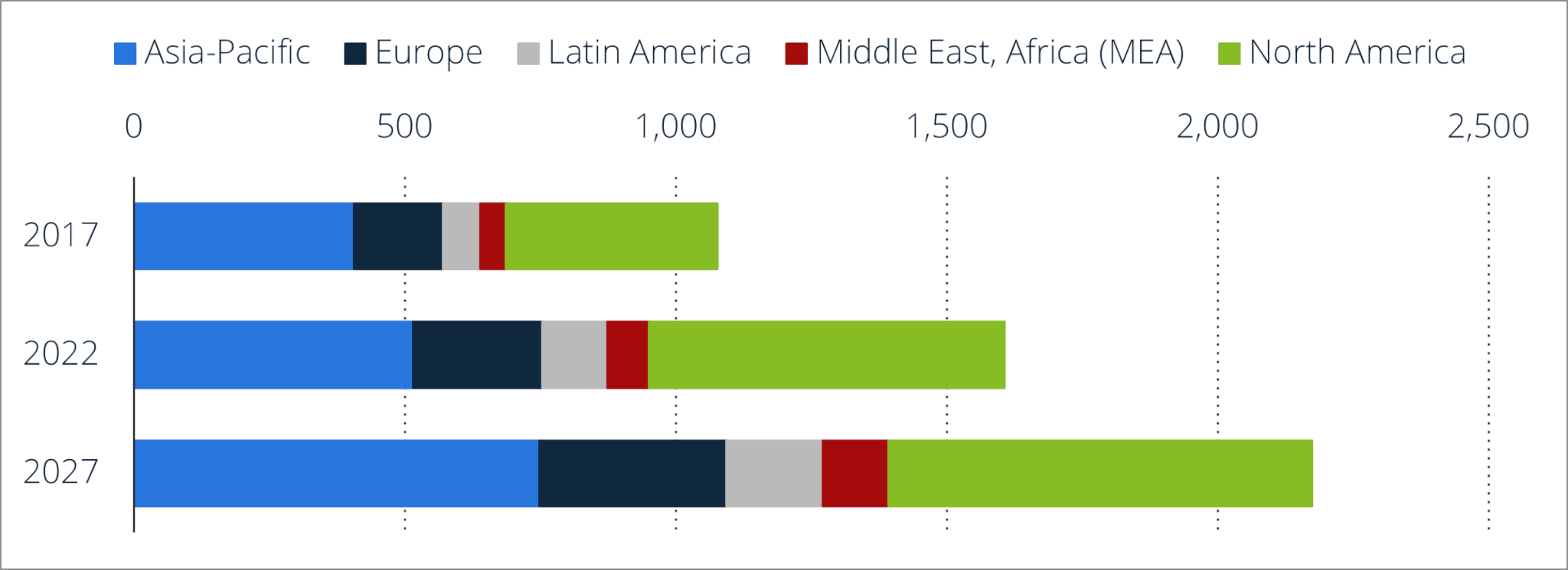

L'élan de cette révolution n'a cessé de croître au fil des ans, étayé par des données convaincantes, comme l'indique un rapport de Statista :

La valeur totale des transactions sur le marché des paiements numériques devrait atteindre 10,64 billions de dollars en 2024.

La valeur totale des transactions devrait afficher un taux de croissance annuel stupéfiant (TCAC 2024-2027) de 11,58 %, ce qui devrait représenter un montant absolu de 14,78 milliards de dollars américains d'ici à 2027.

*Valeur des transactions sans numéraire dans le monde en 2017 et 2022 avec une prévision pour 2027, par région (en milliards de dollars US)

La nécessité de la GFP

La transformation numérique apporte incontestablement de nombreux avantages aux consommateurs. Pour n'en citer que quelques-uns :

- Commodité : Les utilisateurs peuvent effectuer sans effort des paiements ou des transferts à l'aide des solutions de portefeuilles numériques depuis le confort de leur domicile, en utilisant leur smartphone ou leur ordinateur.

- Rapidité : les transactions sont traitées rapidement, ce qui réduit considérablement le temps nécessaire aux paiements par rapport aux méthodes traditionnelles telles que les chèques ou les espèces.

- Accessibilité : Les paiements numériques sont accessibles 24 heures sur 24 et 7 jours sur 7, permettant aux utilisateurs d'accéder à leurs fonds à tout moment, ce qui est particulièrement avantageux pour les achats en ligne et les situations d'urgence.

Cependant, elle présente également des inconvénients, notamment :

- Préoccupations en matière de sécurité : Le risque de violation des données, d'usurpation d'identité ou d'accès non autorisé place le consommateur du côté négatif de cette transformation.

- Dépendance à l'égard de la technologie : Les paiements numériques reposent sur la technologie, et des perturbations telles que des pannes d'électricité, des défaillances du système ou des cyber-attaques peuvent entraver les capacités de transaction.

- Frais : Si certains services de paiement numérique sont gratuits, d'autres peuvent imposer des frais pour des transactions ou des services spécifiques. Les utilisateurs doivent être conscients des coûts potentiels liés à l'utilisation de certaines plateformes.

Malgré ces avantages et ces inconvénients, les consommateurs sont confrontés à un problème de taille : ils perdent la trace de leurs finances en raison de l'incompétence de leur solution de portefeuille mobile. L'utilisation de diverses méthodes de paiement par portefeuille numérique, qu'il s'agisse de portefeuilles mobiles ou de cartes sans contact, entraîne une dispersion des données financières, ce qui donne une vision incomplète de la situation financière. Ce manque de transparence dans les paiements financiers peut devenir un sérieux obstacle à la réalisation des objectifs financiers. Les gens ont souvent besoin de se concentrer davantage sur leurs dépenses globales et d'aide pour retracer l'origine des dépenses. C'est là qu'un outil comme le Personal Finance Management (PFM) devient essentiel, car il permet aux consommateurs de relier plusieurs modes de paiement et de suivre efficacement le flux de leur argent.

À propos des outils de gestion des finances personnelles !

Les outils de gestion des finances personnelles (PFM) sont conçus pour aider les utilisateurs à suivre leurs revenus, leurs dépenses, leur épargne et leurs investissements, en leur donnant une vue d'ensemble de leur situation financière. Ces outils sont souvent dotés de fonctions qui attirent les clients, telles que l'établissement d'un budget, le suivi des dépenses, la gestion des investissements et la définition d'objectifs financiers. Les particuliers peuvent relier leurs multiples sources financières et disposer d'un lieu unique où ils peuvent suivre l'ensemble de leurs transactions financières.

Quelques outils/fonctionnalités communs dans PFM qui aident les individus :

- Budgétisation : Les utilisateurs peuvent créer des budgets pour planifier et contrôler leurs dépenses dans différentes catégories. Les outils de PFM peuvent fournir des informations sur les habitudes de dépenses et aider les utilisateurs à rester dans les limites de leur budget.

- Suivi des dépenses : Les outils de PFM permettent aux utilisateurs de suivre et de classer leurs dépenses. Cette fonction aide les individus à comprendre où va leur argent et à identifier les domaines dans lesquels ils peuvent économiser.

- Définition d'objectifs financiers : Les utilisateurs peuvent se fixer des objectifs financiers à court et à long terme, comme économiser de l'argent pour des vacances, acheter une maison ou planifier leur retraite. Les outils de PFM fournissent souvent des outils permettant de suivre les progrès accomplis dans la réalisation de ces objectifs.

- Gestion des investissements : Certains outils de PFM s'intègrent aux comptes d'investissement, offrant aux utilisateurs une vue globale de leur portefeuille financier. Les utilisateurs peuvent suivre les performances des investissements, visualiser la répartition des actifs et prendre des décisions d'investissement en connaissance de cause.

- Agrégation des comptes bancaires : Les outils de GFP peuvent agréger des données financières provenant de différentes ressources, y compris les comptes bancaires, les cartes de crédit, les prêts et les comptes d'investissement.

- Analyse et rapports financiers : Les utilisateurs peuvent accéder à des rapports et à des analyses détaillées qui leur donnent un aperçu de leur santé financière. Il peut s'agir de tendances en matière de revenus et de dépenses, de calculs de la valeur nette et d'autres mesures financières.

Effets des nouvelles technologies sur la gestion des finances publiques

Alors que les technologies émergentes comme l'IA/ML continuent de progresser, elles laissent un impact significatif sur le suivi des transactions financières et jouent un rôle essentiel dans l'amélioration et le développement des outils de gestion des finances personnelles (PFM). Voici quelques domaines clés dans lesquels les données antérieures des utilisateurs peuvent être exploitées pour améliorer la catégorisation des dépenses et la reconnaissance des formes :

Catégorisation des dépenses et reconnaissance des formes

L'utilisation d'algorithmes qui catégorisent et analysent automatiquement les dépenses des utilisateurs sur la base des données de transaction. Cela permet d'éviter les saisies manuelles et d'obtenir des informations plus précises sur les habitudes de dépenses.

Analyse prédictive

L'IA peut exploiter les données financières historiques pour prévoir les revenus, les dépenses et les flux de trésorerie futurs. Cette analyse prédictive permet aux utilisateurs d'anticiper leur situation financière et de planifier en conséquence.

Un budget intelligent

L'analyse des habitudes de dépenses permet de proposer des budgets personnalisés aux utilisateurs. Ces budgets sont dynamiques et s'adaptent aux changements de revenus, de dépenses et d'objectifs financiers.

Recommandations et réflexions

Fournir des recommandations financières personnalisées basées sur le comportement et les objectifs de l'utilisateur. Cela inclut des suggestions pour optimiser les stratégies de dépenses, d'épargne et d'investissement.

Types de fournisseurs de PFM et plan de MobiFin

Différents types de fournisseurs de gestion des finances personnelles (PFM) s'adressent aux consommateurs, y compris des fournisseurs non transactionnels qui ne gèrent pas directement les transactions mais permettent aux utilisateurs de relier et de gérer toutes leurs sources de paiement. En outre, les fournisseurs de paiements numériques tels que les services de portefeuilles permettent aux consommateurs d'effectuer des transactions au sein du système tout en gardant le contrôle de leurs finances, même lorsqu'ils sont liés à des cartes de crédit ou à des comptes bancaires.

Conscientes de l'importance de ces outils, d'importantes banques de services numériques ont reconnu la nécessité d'offrir à leurs titulaires de comptes une vue d'ensemble de leurs entrées et sorties financières. PFM, en tant que fournisseur de plateforme, fait l'objet d'une forte demande et d'une concurrence intense, les fournisseurs s'efforçant d'offrir des cas d'utilisation étendus aux clients par le biais d'une technologie de pointe.

Dans le droit fil de cette tendance, MobiFin, fournisseur de plateforme numérique, est également en passe de fournir à ses clients finaux un outil PFM complet et riche en fonctionnalités. MobiFin est reconnu comme un fournisseur de solutions financières numériques doté d'une connaissance et d'une expérience approfondies du secteur. MobiFin facilite la vie des entreprises du monde entier depuis plus d'une décennie, en leur permettant de suivre le rythme des améliorations techniques et de pénétrer sans heurts de nouveaux marchés.