Êtes-vous prêt pour une banque qui se soucie de votre avenir financier ?

- Supposons qu'une banque accueille un nouveau client, plus jeune, qui vient de s'établir. Il peut avoir un certain niveau d'endettement, ne pas disposer d'une épargne substantielle et avoir un très faible niveau de connaissances financières, de sorte que les relations avec les banques peuvent l'angoisser, en particulier lorsqu'il s'agit de choisir une banque.

- Si la banque donne la priorité au bien-être financier dans son offre, elle aidera les clients à gérer leurs dépenses, les encouragera à épargner de petites sommes pour rembourser leurs dettes et à constituer un modeste fonds d'urgence.

- Par conséquent, une nouvelle approche émerge, qui donne la priorité au bien-être financier en tant qu'élément clé des services bancaires omnicanaux.

- En intégrant le bien-être financier dans leurs plateformes bancaires numériques, les banques peuvent apporter une valeur ajoutée à leurs clients, renforcer leurs relations avec eux et se différencier de leurs concurrents.

Ce blog explique pourquoi l'intégration de services de bien-être financier dans les offres omnicanales est en train de devenir un aspect majeur de l'activité bancaire et pourquoi les banques doivent être centrées sur le client en cherchant des moyens de l'aider à gérer son argent et à améliorer son bien-être financier aux États-Unis et dans la région MENA.

Qu'est-ce que le bien-être financier ?

Le bien-être financier est plus qu'un simple patrimoine financier. Alors que la richesse se concentre souvent sur les soldes bancaires et la valeur nette, le bien-être englobe l'impact de vos pratiques de gestion financière sur votre qualité de vie en général. Il s'agit d'être en sécurité financière, d'être prêt à faire face aux imprévus, d'épargner en vue d'objectifs futurs comme la retraite, et d'avoir la liberté de faire des choix qui vous permettent de mieux profiter de la vie, aujourd'hui, demain et même dans les moments difficiles.

Principaux éléments des offres de bien-être financier

1. Analyse et prévisions en matière de finances personnelles

Dans le climat économique incertain d'aujourd'hui, les finances personnelles sont devenues une priorité absolue pour de nombreux Américains. Face à l'augmentation des dépenses et à la menace de crises financières, les individus recherchent des outils et des conseils fiables pour gérer efficacement leur argent. Heureusement, les progrès technologiques ont ouvert la voie à des solutions innovantes en matière de gestion des finances personnelles.

- Le rapport annuel 2024 sur les finances personnelles en Amérique révèle que près de 60 % des Américains estiment que les dépenses de la vie quotidienne augmentent, ce qui entraîne une diminution de l'épargne. La hausse des prix entraîne une réduction des marges budgétaires, ce qui rend de plus en plus difficile d'épargner pour l'avenir.

- En outre, 40 % des Américains ont déclaré avoir connu une crise financière soudaine au cours des trois derniers mois. Ces données mettent en évidence le fort besoin de services financiers personnalisés et la confiance des clients dans les données analytiques pour améliorer leurs interactions bancaires.

Par exemple, avec la gestion des finances personnelles (PFM) de Mobifin, les banques peuvent renforcer les relations avec leurs clients (opportunités de ventes croisées) en offrant un soutien personnalisé, des ressources éducatives et des outils innovants. Ainsi, les banques peuvent jouer un rôle crucial en aidant leurs clients à atteindre la sécurité financière et la tranquillité d'esprit.

2. Une stratégie efficace de bien-être financier qui stimule l'engagement et la fidélité des clients

L'engagement des clients est devenu une nécessité dans le secteur bancaire. En donnant la priorité aux besoins des clients, en offrant de meilleures expériences et en exploitant les données, les banques peuvent se différencier de leurs concurrents et atteindre la croissance. La mise en place d'une stratégie efficace de bien-être financier en offrant des outils qui aident les consommateurs à réduire leurs dettes et à améliorer leur crédit favorise les relations durables, ce qui profite à la fois à l'institution et au consommateur.

- Les programmes de bien-être financier servent de passerelle éducative, aidant les clients à mieux comprendre les produits et services bancaires mis à leur disposition.

- Les clients sont naturellement plus enclins à utiliser des produits qu'ils comprennent vraiment et en lesquels ils ont confiance, ce qui entraîne une augmentation des taux d'engagement des clients.

- La fidélité est la pierre angulaire du succès d'une banque. En proposant des solutions de gestion financière numérique, les banques témoignent d'un véritable engagement en faveur du bien-être financier de leurs clients. Cet engagement favorise la confiance et la loyauté, ouvrant la voie à une fidélisation à long terme de la clientèle.

- Par conséquent, en facilitant cette compréhension, les banques peuvent améliorer l'engagement des clients sur leurs plateformes numériques.

3. Avantages du bien-être financier pour les salariés

Les salariés ont d'autres défis à relever que celui d'épargner pour leur retraite. Le stress financier est une préoccupation majeure pour les employés d'aujourd'hui et le fait d'offrir un soutien en matière de bien-être financier peut non seulement entraîner des gains de productivité, mais aussi contribuer à prévenir les problèmes de santé physique et mentale à l'avenir. En outre, une offre efficace de bien-être financier peut également conduire à un lieu de travail plus inclusif et équitable, ainsi qu'à une main-d'œuvre plus productive et plus engagée.

- Avec l'inflation qui frappera durement en 2023, le stress financier des salariés est en augmentation, car ils doivent faire face à la hausse des prix, à une croissance inégale des salaires et à un endettement record sur les cartes de crédit.

- Les changements organisationnels peuvent être une source de stress pour les employés, et l'enquête de PwC a révélé que la principale cause de stress est le bien-être financier. 60 % des employés à temps plein sont financièrement stressés, ce qui est légèrement supérieur au nombre de ceux qui étaient financièrement stressés au plus fort de la pandémie. Même parmi les employés qui gagnent 100 000 dollars ou plus par an, près de la moitié (47 %) se sentent stressés par leurs finances.

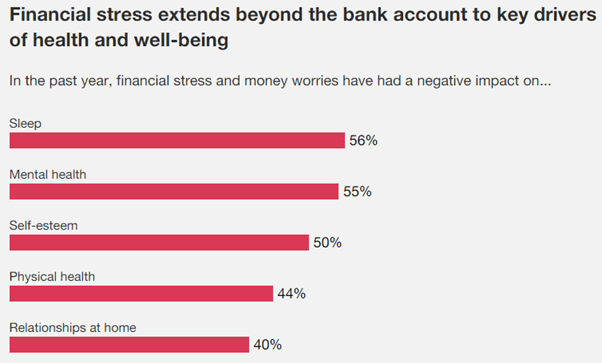

- En outre, le stress financier a un impact sur un large éventail de domaines liés à la santé et au bien-être des employés, de la santé mentale au sommeil en passant par l'estime de soi. Il existe donc un potentiel énorme pour les banques et les Fintechs de proposer des offres de gestion des finances personnelles au secteur des entreprises.

L'illustration ci-dessous montre l'impact négatif du stress financier/des soucis d'argent sur les employés :

4. Aider les utilisateurs à prendre des décisions financières plus judicieuses

Avec de multiples dépenses et paiements de factures, la gestion des revenus peut s'avérer écrasante. Ces dernières années, le bien-être financier est devenu plus pertinent, en particulier pour les jeunes qui commencent à gagner de l'argent, à acheter des choses par eux-mêmes, à gérer un compte bancaire ou à emprunter pour leurs études. Des connaissances financières solides et des compétences en matière de prise de décision aident les gens à peser les options et à faire des choix éclairés pour leur situation financière, par exemple en décidant quand et comment épargner et dépenser, en comparant les coûts avant un achat important et en planifiant la retraite ou d'autres épargnes à long terme.

- L'un des avantages les plus populaires de la mise en œuvre de technologies basées sur les données est que les banques peuvent fournir une vue d'ensemble rapide de la situation financière de leurs clients. Qu'il s'agisse de demander des conseils, d'effectuer des transactions ou de surveiller leurs investissements, les solutions de bien-être financier sont connues pour leur agilité à répondre aux besoins des utilisateurs par le biais de la plateforme bancaire numérique.

- Tout le monde souhaite être en bonne santé financière, mais de nombreuses personnes ont des difficultés à atteindre cet objectif. Selon une étude menée par le groupe bancaire suisse UBS, plus de la moitié (54 %) des femmes de la région MENA estiment que leur compréhension des investissements et du bien-être financier est faible, malgré la croissance exponentielle de leur patrimoine dans la région.

- Avec un nombre croissant de femmes à la tête d'entreprises dans la région MENA, il est évident que les femmes deviennent plus intelligentes et s'engagent activement dans les décisions liées à leur bien-être financier.

- Par conséquent, les solutions de bien-être financier par le biais d'une expérience omnicanale aident les utilisateurs à garder le contrôle de leur argent et à prendre des décisions financières plus intelligentes et plus éclairées.

5. Le bien-être financier de la génération Z

En matière de bien-être financier, la génération Z est extrêmement curieuse et intéressée par les produits et services de bien-être financier. Ils s'inquiètent de planifier leur avenir financier et de ne pas dépenser leur argent pour des choses inutiles ou extravagantes, mais surtout, ils s'inquiètent d'économiser de l'argent. Selon la récente enquête de Bankrate sur le bien-être financier, plus de la moitié des répondants de la génération Z déclarent que les préoccupations financières ont un impact négatif sur leur santé mentale, ce qui peut rendre d'autant plus difficile de se concentrer sur les finances et de les gérer.

- Première génération de natifs du numérique, la génération Z voit une grande partie de sa vie influencée et façonnée par les données qu'elle crée, que ce soit par le biais des médias sociaux, de l'utilisation d'applications pour smartphones, de l'éducation ou des activités de loisir.

- La plupart des commentaires se sont concentrés sur l'impact de la vie hyper-numérique sur la santé sociale et mentale, mais quelles sont les implications économiques pour cette génération ?

- Alors que l'économie mondiale continue de se débattre et que les taux d'intérêt et l'inflation font grimper le coût de la vie et de l'éducation, la génération Z est confrontée aux perspectives financières les plus difficiles depuis un siècle.

- Selon une enquête menée auprès de ressortissants des Émirats arabes unis et d'expatriés de différentes générations (Génération Z, Millennials, Génération X et plus), 57 % des personnes interrogées se sont fixé des objectifs financiers spécifiques et 63 % des participants sont enclins à demander des conseils financiers professionnels, ce qui stimule encore davantage la demande de bien-être financier parmi les générations.

- En outre, aux États-Unis, la génération Z est la plus stressée en matière de finances personnelles (76 %), suivie des milléniaux (72 %) et de la génération X (72 %), puis des baby-boomers (59 %).

- Dans le contexte de la génération Z, les banques savent que ce groupe démographique a les attentes les plus exigeantes en matière de services et qu'il est le plus susceptible de changer de service s'il n'obtient pas ce qu'il attend. Ainsi, adopter une approche stratégique du bien-être financier n'est pas seulement moralement sain, mais aussi intelligent du point de vue du marketing et du développement des affaires.

- Les banques doivent être en mesure d'identifier et de déployer rapidement des outils qui favorisent de manière proactive le bien-être financier de leurs clients. Il est possible de personnaliser le parcours du client, de fournir des outils de budgétisation et d'adéquation des produits, et de surveiller les signes précoces de détresse.

Le bien-être financier peut-il être rentable pour les banques ?

Le marché des services bancaires aux consommateurs devient chaque année plus compétitif. Le bien-être financier est très recherché par les consommateurs et peut différencier une banque de la concurrence. Les FinTechs s'attaquent à cette stratégie en concevant leurs solutions pour répondre à des besoins tels que l'épargne ou la constitution d'un crédit, et en fournissant un logiciel omnicanal pour les services bancaires, entre autres. En outre, les banques bénéficient d'une rétention et d'une fidélisation accrues des clients, car le coût de la fidélisation est bien inférieur à celui de l'acquisition de nouveaux clients.

Conclusion

L'avenir de la banque est centré sur le bien-être financier et la banque numérique omnicanale. Les consommateurs recherchent des solutions proactives et personnalisées qui les aident à atteindre leurs objectifs financiers, et les institutions financières qui tiennent cette promesse les fidéliseront durablement.

Aux yeux des consommateurs, il n'y a pas de canal, c'est pourquoi les banques doivent développer des capacités véritablement omnicanales. Des profils de clients intégrés, des plateformes de données clients et une réflexion centrée sur le client sont la clé pour ravir les clients avec des interactions et des expériences sans friction.

Il existe une marge de progression et une opportunité pour les banques de permettre à leurs clients de gérer les hauts et les bas de leurs finances personnelles grâce aux liquidités, à l'assurance, à l'utilisation responsable du crédit et à d'autres aspects. Par conséquent, aux États-Unis et dans la région MENA, l'éducation financière permettra aux individus de prendre des décisions financières en connaissance de cause, ce qui améliorera la santé financière des clients et offrira aux banques de nouvelles opportunités de ventes croisées.

MobiFin offre des solutions bancaires omnicanales complètes qui répondent aux besoins variés des institutions bancaires et financières. Faites-en l'expérience vous-même - planifiez une démonstration dès aujourd'hui.

Contactez-nous dès maintenant pour découvrir comment la banque omnicanale de MobiFin peut favoriser l'inclusion et la croissance pour vous.